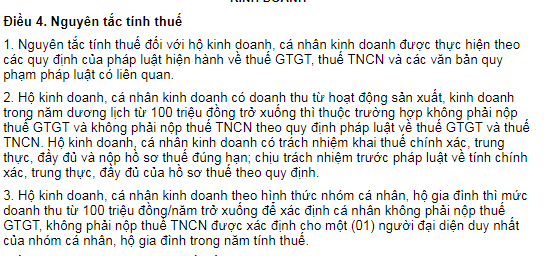

Cá nhân Bán hàng/ Kinh doanh Online trên sàn TMĐT:Shopee, Lazada, Tiki… : Thu thuế như thế nào ?

Việc kinh doanh/ bán hàng trên sàn thương mại điện tử như Shopee, Lazada, Tiki…. đang trở thành xu thế chung. Sự kết hợp từ việc phát triển thanh toán điện tử và phần mềm đã mang lại hiệu ứng tốt. Từ đó, doanh thu đến từ các kênh thương mại điện tử với người làm kinh doanh ngày càng lớn. Đặc biệt, với sàn thương mại điện tử thì các cá nhân/ hộ kinh doanh cũng sẽ có thể chủ động trong việc thương mại, không cần thiết phải thuê cửa hàng truyền thống. Trước đây, việc kinh doanh này đã được xác định là vẫn thuộc đối tượng chịu Thuế. Tuy nhiên, cơ quan nhà nước chưa thực sự đi vào thực tiễn để kiểm tra và làm rõ. Tuy nhiên, với việc ra thông tư 40/2021/TT-BTC và một loạt các chiến dịch sắp triển khai, thì chắc chắn việc này sẽ được tiến hành sớm. Vì vậy, các cá nhân, hộ kinh doanh Online trên sàn thương mại điện tử nên bắt đầu tìm hiểu và khắc phục các vấn đề trong lĩnh vực này.

ĐỐI TƯỢNG NÀO SẼ PHẢI CHỊU THUẾ KHI KINH DOANH ONLINE TRÊN SÀN THƯƠNG MẠI ĐIỆN TỬ

Cá nhân / hộ kinh doanh tiến hành kinh doanh trên sàn thương mại điện tử sẽ chịu quản lý với các điều khoản về Thuế. Việc này tương tự như các cá nhân/ hộ kinh doanh thông thường.

Cụ thể loại thuế phải nộp:

- Thuế thu nhập cá nhân

- Thuế Giá trị gia tăng

Tất cả các cá nhân/ hộ kinh doanh có thể xác định được thu nhập trên 100 triệu/ 1 năm. ( Doanh thu bán hàng hoá trên sàn thương mại điện tử) đều phải tiến hành nộp Thuế.

Chi tiết chính xác được thể hiện tại Điều 7 Thông tư số Số: 92/2015/TT-BTC

“a) Cá nhân nộp thuế từng lần phát sinh khai thuế giá trị gia tăng, thuế thu nhập cá nhân theo từng lần phát sinh nếu có tổng doanh thu kinh doanh trong năm dương lịch trên 100 triệu đồng.”

“

Điều 4 chương II của Thông tư 40-BTC

“

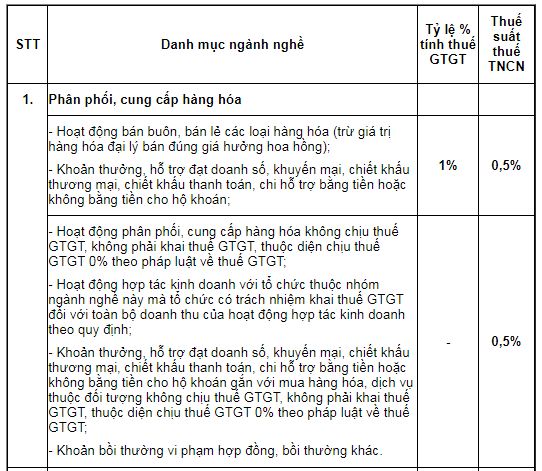

SỐ THUẾ PHẢI NỘP CHO CÁ NHÂN – HỘ KINH DOANH ONLINE TRÊN SÀN THƯƠNG MẠI ĐIỆN TỬ

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

Doanh thu tính thuế GTGT và doanh thu tính thuế TNCN đối với hộ kinh doanh, cá nhân kinh doanh là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, bao gồm cả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền; các khoản trợ giá, phụ thu, phụ trội, phí thu thêm được hưởng theo quy định; các khoản bồi thường vi phạm hợp đồng, bồi thường khác (chỉ tính vào doanh thu tính thuế TNCN); doanh thu khác mà hộ kinh doanh, cá nhân kinh doanh được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

Tỷ lệ thuế tính trên doanh thu gồm tỷ lệ thuế GTGT và tỷ lệ thuế TNCN áp dụng chi tiết đối với từng lĩnh vực, ngành nghề.

Bạn có thể tham khảo thông tin trên phụ lục tại đây

Nngành kinh doanh trên sàn thương mại điện tử sẽ là ngành kinh doanh thương mại thông thường. Như vậy, thuộc vào lĩnh vực thương mại, phân phối hàng hoá:

Như vậy, hầu hết tỉ lệ nộp thuế sẽ là 1,5% trên doanh thu của cá nhân/ hộ kinh doanh trong năm.

KẾ HOẠCH KẾT HỢP VỚI SÀN THƯƠNG MẠI ĐIỆN TỬ ĐỂ THU THUẾ

“Các cơ quan Thuế tập trung thanh tra, kiểm tra tại trụ sở người nộp thuế đối với các doanh nghiệp thuộc ngành nghề, lĩnh vực có rủi ro cao về thuế. Trong đó, chú trọng các giao dịch liên kết, giao dịch liên quan đến thương mại điện tử, kinh doanh trên nền tảng số, các giao dịch đáng ngờ”. Tổng cục Thuế.

Rõ ràng, thương mại điện tử đang là một lĩnh vực có sự chú ý rất lớn từ Tổng cục Thuế.

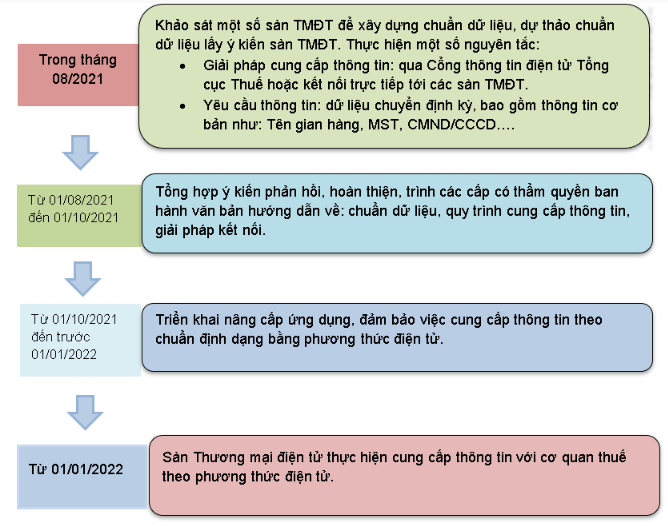

Từ tháng 8/2021, tổng cục thuế sẽ kết hợp với một số sàn thương mại điện tử để bắt đầu tiến hành quản lý. Mục tiêu: chống thất thu thuế từ nguồn này.

LỘ TRÌNH THỰC HIỆN

Ngày 20/7/2021, Tổng cục Thuế có Công văn số 2664/TCT-DNNCN gửi Hiệp hội Thương mại điện tử Việt Nam. Mục tiêu: lấy ý kiến các bước dự kiến triển khai lộ trình kết nối thông tin giữa cơ quan thuế với các Sàn giao dịch thương mại điện tử (Sàn TMĐT).

>> Chi tiết xem trên trang chính thức của tổng cục Thuế

Bước 1 (trong tháng 8/2021):

- Tổng cục Thuế chủ trì phối hợp với Bộ Công Thương thực hiện khảo sát thực tế một số Sàn TMĐT để xây dựng chuẩn dữ liệu;

- Dự thảo chuẩn dữ liệu lấy ý kiến các Sàn TMĐT.

Để việc khảo sát thực tế có hiệu quả thì Tổng cục Thuế dự kiến một số nguyên tắc về việc cung cấp thông tin như sau:

Về giải pháp cung cấp thông tin:

- Theo hướng chuyển file dữ liệu qua Cổng TTĐT Tổng cục Thuế

- Hoặc kết nối trực tiếp đối với các Sàn TMĐT lớn đáp ứng hạ tầng kỹ thuật kết nối trực tiếp với Tổng cục Thuế.

- Đề xuất giải pháp này sẽ được gửi lấy ý kiến Hiệp hội Hiệp hội Thương mại điện tử Việt Nam trước khi tiến hành khảo sát thực tế tại các Sàn TMĐT để đảm bảo việc khảo sát có hiệu quả.

Về yêu cầu thông tin cung cấp:

Dự kiến dữ liệu được chuyển định kỳ hàng tháng theo bảng tổng hợp của từng người bán trên Sàn. Bao gồm các thông tin cơ bản như:

- Tên gian hàng/

- Tên chủ gian hàng/

- MST/CMND-CCCD/

- địa chỉ/email/số điện thoại/doanh thu trong tháng.

- Về cơ bản, những dữ liệu này là sẵn có tại các sàn theo pháp luật về quản lý TMĐT.

Bước 2 (Từ 01/8/2021 đến trước 01/10/2021):

- Tổng cục Thuế tổng hợp ý kiến phản hồi sau khi lấy ý kiến tham gia và khảo sát thực tế,

- Hoàn thiện, trình các cấp có thẩm quyển ban hành chính thức văn bản hướng dẫn về:

- Chuẩn dữ liệu cung cấp thông tin;

- Giải pháp kết nối;

- Quy trình cung cấp thông tin và khai thác cơ sở dữ liệu của cơ quan thuế để phục vụ công tác quản lý thuế.

Bước 3 (Từ 01/10/2021 đến trước 01/01/2022):

- Tổng cục Thuế và các Sàn TMĐT triển khai việc nâng cấp ứng dụng

- Đảm bảo việc cung cấp thông tin theo chuẩn định dạng bằng phương thức điện tử.

Bước 4 (Từ 01/01/2022):

Sàn TMĐT thực hiện việc cung cấp thông tin với cơ quan thuế theo chuẩn dữ liệu bằng phương thức điện tử.

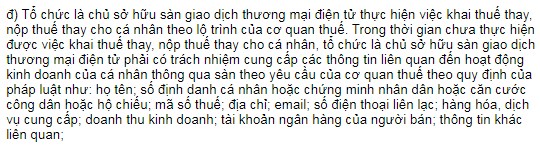

PHƯƠNG ÁN LÂU DÀI

Phương án tối ưu nhất của Tổng Cục Thuế là :

- Sàn thương mại điện tử sẽ chủ động khai, nộp thuế thay cho cá nhân / hộ kinh doanh sử dụng sàn thương mại điện tử để bán hàng.

- Sử dụng sự kết nối giữa hệ thống thuế và thương mại điện tử để xử lý

Theo điều 8 Thông tư 40-BTC

Tuy nhiên, do chưa triển khai thực tiễn, nên sẽ phải thảo luận rất nhiều với các sàn thương mại điện tử. Từ đó, tìm tìm phương án tối ưu nhất hỗ trợ cho người kinh doanh. Hiện nay vẫn còn nhiều khó khăn cho tất cả các bên. Tuy nhiên, có thể nhận thấy rõ ràng là việc phát triển thương mại điện tử sẽ giúp cho cơ quan thuế quản lý các cá nhân kinh doanh đơn giản hơn.

XỬ LÝ TRUY THU THUẾ VỚI CÁC CÁ NHÂN/HỘ KINH DOANH ĐÃ PHÁT SINH DOANH THU LỚN

Sắp tới, thông tin của các cá nhân/ hộ kinh doanh trên sàn thương mại điện tử sẽ dần được nắm bắt bởi cơ quan Thuế. Rõ ràng, việc thu thuế của các cá nhân này là không thể tránh khỏi.

Tuy nhiên,dữ liệu thông tin cá nhân của sàn thương mại điện tử được cung cấp cùng lịch sử mua bán hàng. Vì vậy, các cá nhân bán hàng tại đây phải chuẩn bị sẵn tinh thần cho việc truy thu thuế.

Cơ quan thuế sẽ kiểm tra các cá nhân/ hộ kinh doanh có doanh thu lớn. Sau đó, lần lượt liên lạc để tìm phương án giải quyết, chống thất thu thuế của những cá nhân/ hộ kinh doanh này.

Ngoài ra, điểm cần chú ý ở đây là tiền “lãi chậm nộp thuế”

Lãi chậm nộp thuế : 0.03% một ngày -> 10,95% / 1 năm.

Nếu cá nhân/ hộ kinh doanh bị truy thu thuế từ năm 2020, 2019 sẽ ra số tiền thuế và truy thu rất lớn. Vì vậy phải hết sức chú ý đến vấn đề này.

NÊN LÀM GÌ TRONG TRƯỜNG HỢP NÀY ?

Cá nhân/ hộ kinh doanh nếu đang kinh doanh trên sàn thương mại điện tử cần chú ý:

- Nhanh chóng cập nhật kiến thức về Thuế

- .Cá nhân duy trì việc kinh doanh theo dạng hộ kinh doanh/ cá nhân.

- Có thể chủ động kê khai doanh thu, nộp thuế ngay từ thời điểm này. Việc này sẽ giảm thiểu rủi ro cho cá nhân về kiểm tra của cơ quan Thuế, truy thu thuế.

- Chú ý nguồn gốc hàng hoá, loại hình kinh doanh để tránh việc quản lý thị trường vào cuộc.

- Tìm phương án chủ động cho việc bán hàng của mình.

- Có dự kiến mở rộng kinh doanh chuyên nghiệp hơn

- Tìm phương án thành lập doanh nghiệp để được tính các chi phí hợp lý: Lương nhân viên, quảng cáo, chi phí nhập hàng… tránh đôi khi không có lãi vãn phải nộp thuế

- Xuất hoá đơn đầy đủ theo các đơn hàng tại sàn thương mại điện tử

- Thực hiện các nghĩa vụ thuế theo tiêu chuẩn pháp luật cho doanh nghiệp

Rõ ràng, việc quản lý Thuế đang ngày càng chặt chẽ với tất cả các cá nhân/ hộ kinh doanh/ doanh nghiệp dựa trên việc kiểm soát thương mại điện tử.

Tuy nhiên, hầu hết các cá nhân kinh doanh chưa có kiến thức, kinh nghiệm về Thuế.

Vì vậy, nếu cần sự tư vấn/ hỗ trợ và hoàn thiện hồ sơ Thuế, hoặc phát triển lên doanh nghiệp hãy liên lạc đến chúng tôi

Giải pháp Kế toán Thuế TOPA.VN .

Hotline : 0888.005.630

Email: contact@topa.vn