Thay đổi mới nhất về Kê Khai Thuế thu nhập cá nhân từ 07/2021

Hồ sơ khai Thuế thu nhập cá nhân có rất nhiều thay đổi trong năm 2021, vì vậy rất nhiều doanh nghiệp gặp khó khăn trong việc kê khai này. Vậy thông tin mới nhất từ 07/2021 là như thế nào? Doanh nghiệp cần cập nhật ngay để áp dụng. Đặc biệt, việc này sẽ liên quan đến các doanh nghiệp mới, hoặc chưa hoạt động, chưa phát sinh trả thu nhập cho nhân viên.

Công văn mới nhất về khai Thuế TNCN 07/2021

Công văn mới nhất của Tổng cục Thuế giải đáp cho các thắc mắc của các Cục Thuế Số: 2393/TCT-DNNCN vào ngày 01/07/2021 có nói rõ hơn về doanh nghiệp không phát sinh trả thu nhập chịu thuế

– Tại khoản 6 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật thuế Thu nhập cá nhân ngày 22/11/2012 quy định:

“6. Điều 24 được sửa đổi, bổ sung như sau:

“Điều 24. Trách nhiệm của tổ chức, cá nhân trả thu nhập và trách nhiệm của đối tượng nộp thuế là cá nhân cư trú

1. Trách nhiệm kê khai, khấu trừ, nộp thuế, quyết toán thuế được quy định như sau:

a) Tổ chức, cá nhân trả thu nhập có trách nhiệm kê khai, khấu trừ, nộp thuế vào ngân sách nhà nước và quyết toán thuế đối với các loại thu nhập chịu thuế trả cho đối tượng nộp thuế;

…”

– Tại điểm 9.9 khoản 9 Phụ lục I – Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định:

“9.9. Hồ sơ khai thuế của tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với tiền lương, tiền công

a) Hồ sơ khai thuế tháng, quý

Tờ khai thuế thu nhập cá nhân (áp dụng đối với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công) mẫu số 05/KK-TNCN.”

Căn cứ các quy định nêu trên, chỉ trường hợp tổ chức, cá nhân phát sinh trả thu nhập chịu thuế thu nhập cá nhân mới thuộc diện phải khai thuế thu nhập cá nhân. Do đó, trường hợp tổ chức, cá nhân không phát sinh trả thu nhập chịu thuế thu nhập cá nhân thì không thuộc diện điều chỉnh của Luật thuế Thu nhập cá nhân. Theo đó, tổ chức, cá nhân không phát sinh trả thu nhập chịu thuế thu nhập cá nhân tháng/quý nào thì không phải khai thuế thu nhập cá nhân của tháng/quý đó.

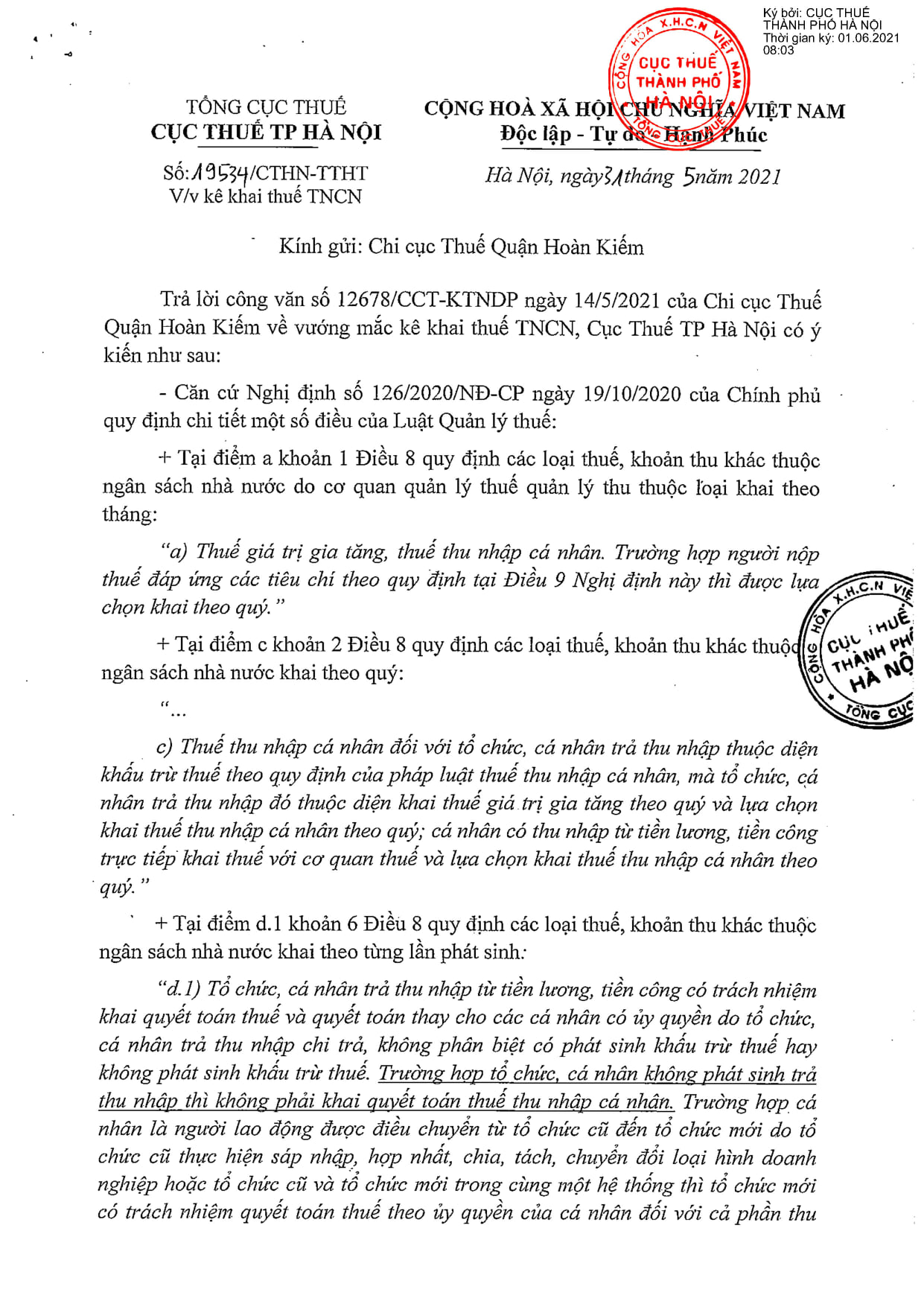

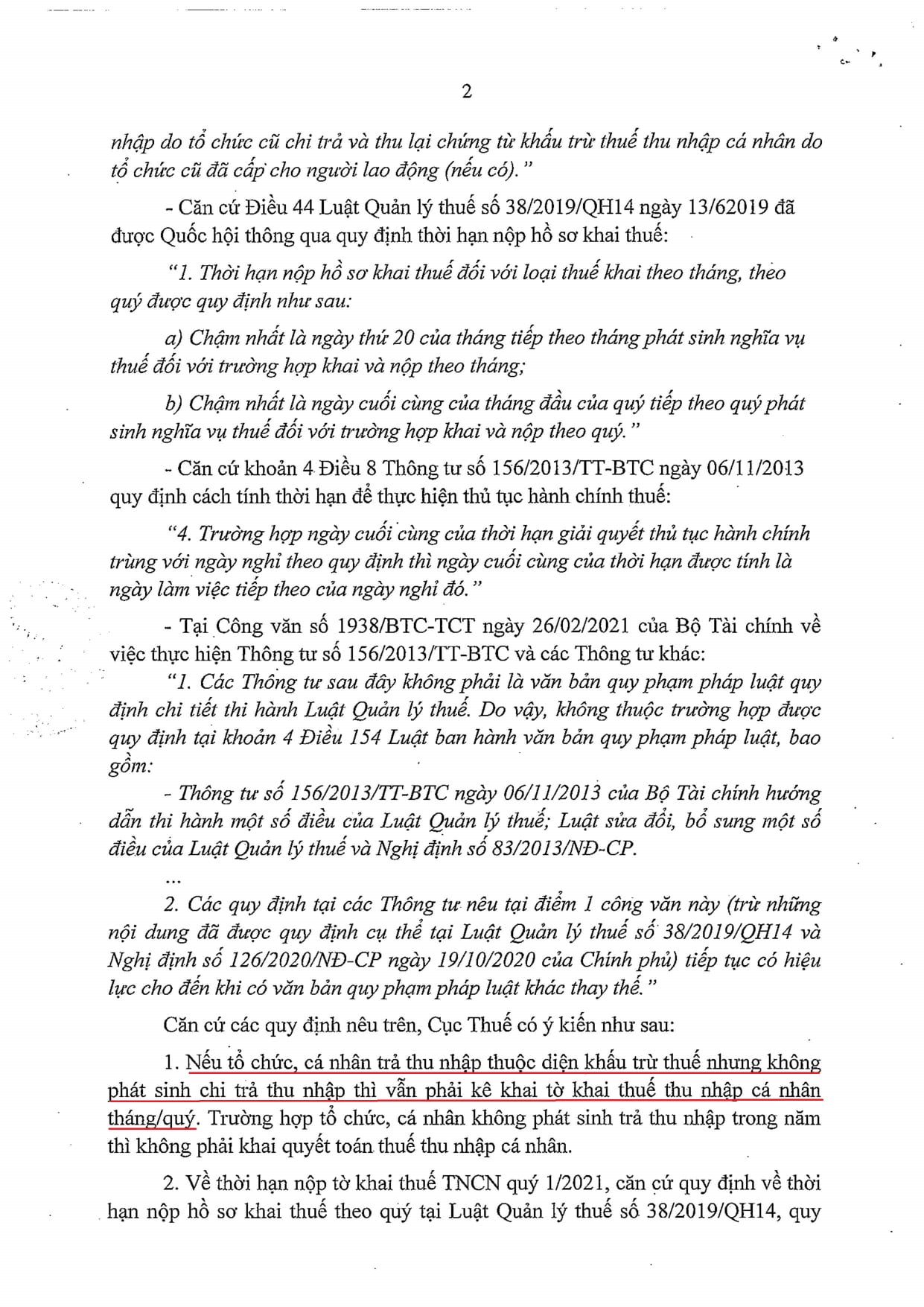

Không áp dụng hướng dẫn của Cục Thuế Hà Nội

Có thể thấy rằng, công văn của Cục Thuế Hà Nội vào ngày 31/05 có hướng dẫn về việc doanh nghiệp không phát sinh trả thu nhập chịu thuế thì vẫn phải nộp tờ khai Thuế thu nhập cá nhân.

Tuy nhiên, do công văn của Tổng cục thuế ở cấp cao hơn và ra ngày 01/07, vì vậy toàn bộ doanh nghiệp tại các cục thuế sẽ làm theo hướng dẫn này, và không áp dụng công văn 19354 nữa.

Tổng hợp thông tin cho toàn bộ các Doanh nghiệp

Có thể thấy rằng , với thông tin hướng dẫn của Tổng cục Thuế như trên, có thẻ tổng hợp lại như sau:

- Doanh nghiệp có phát sinh trả thu nhập cho người lao động: Bắt buộc phải kê khai nộp tờ khai Thuế TNCN cho người lao động hàng tháng. quý ( Bất kể là hợp đồng chính thức, thuê khoán …). Việc này không liên quan đến việc doanh nghiệp có phải nộp thuế hay không nộp thuế. Cần nộp cả trong trường hợp người lao động doanh nghiệp không cần đóng thuế TNCN

- Doanh nghiệp không phát sinh trả thu nhập cho người lao động: Không cần kê khai và nộp tờ khai khấu trừ Thuế TNCN cho người lao động hàng tháng, quý

Doanh nghiệp chưa kê khai Thuế TNCN Quý 1/2021 cần làm gì ?

Có rất nhiều doanh nghiệp do không cập nhật nội dung Kê khai Thuế TNCN Quý 4/2020 và Quý 1/2021 nên chưa hoàn thiện việc nộp tờ khai Thuế TNCN cho cơ quan Thuế.

Tuy nhiên, nếu doanh nghiệp không phát sinh trả thu nhập chịu thuế, hãy thực hiện các công việc sau:

- Liên lạc lên cơ quan Thuế phụ trách

- Gửi công văn giải trình về việc không phát sinh trả thu nhập chịu Thuế

Hoặc nếu còn gặp khó khăn hơn nữa, hãy liên lạc đến Đại lý Thuế Topa.vn. Chúng tôi sẽ tư vấn phương án tốt nhất cho doanh nghiệp

Hotline : 0888.005.630